|3.15以案说法|带病投保,法院却判保险公司不能拒赔,为什么?

舟山市中级人民法院41位法律人士正与你一起阅读本文

带病投保

本应不能获得赔付

但是

在舟山中院近期审理的一起案件中

法院却判保险公司理赔

这究竟是怎么一回事呢?

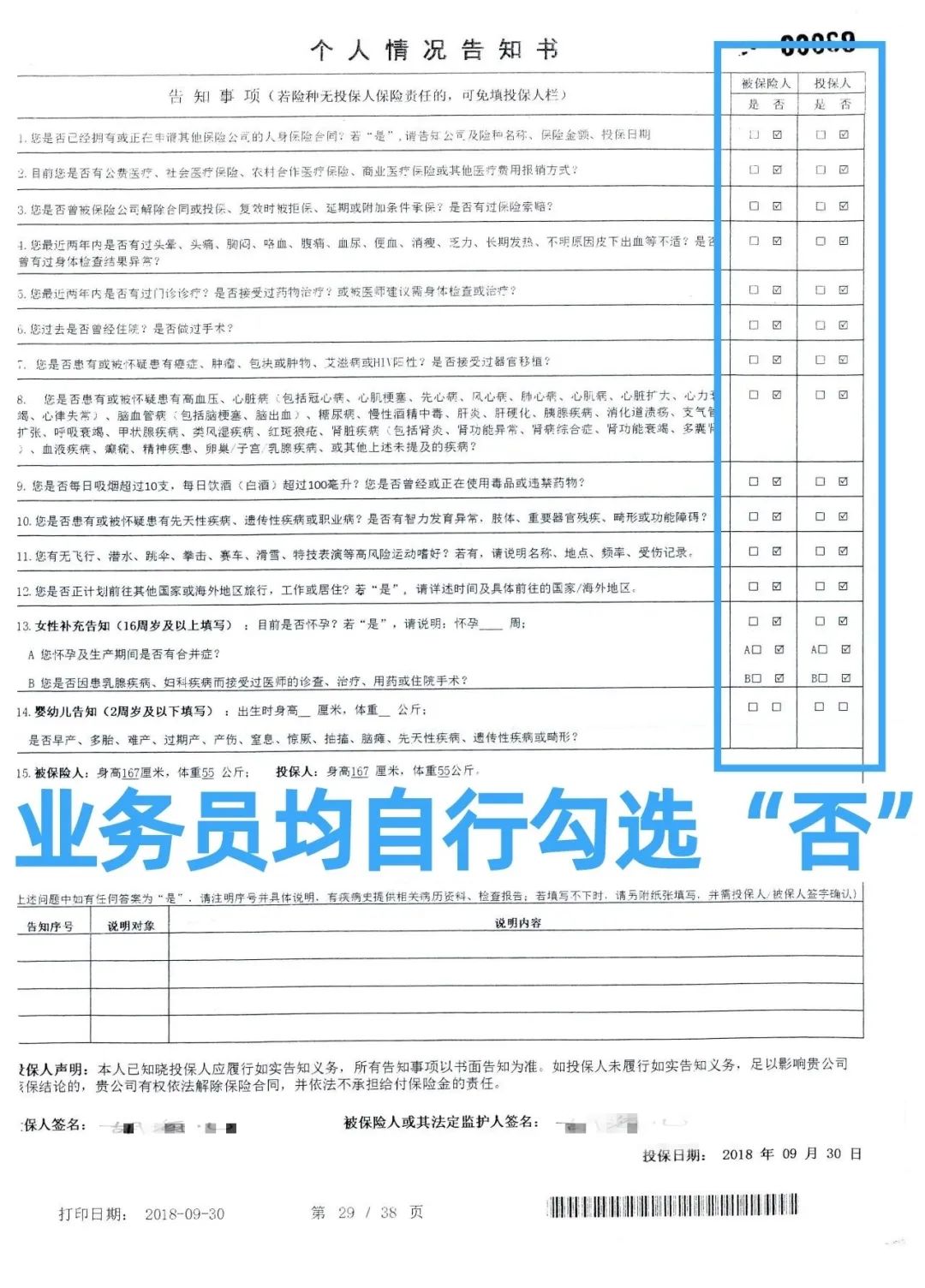

2018年9月,舟山某保险公司业务员小米通过上门揽保,为50多岁的普陀人吴女士办理某重大疾病保险业务,保险金额为30万元。吴女士支付了1.38万元保险费。

2020年2月,吴女士不幸被医院查出患有肺癌,该病属于保险合同列明的重大疾病。同年3月,吴女士向保险公司提出理赔。1.有既往病史(吴女士投保前患有乳腺疾病、肾脏疾病、高血压等多种拒保疾病,且有手术史)法庭调查了解到,业务员小米与吴女士相识,揽保时未询问吴女士个人健康情况,合同除签字由吴女士本人所签,其他内容均由其直接在吴女士手机上操作,包括未经询问就替吴女士填写个人情况告知书,对相关既往病史明细栏目作了否定勾选。订立保险合同时,投保人负有向保险人如实告知的义务,但投保人如实告知应以保险人作出询问为前提。对于未经询问的事项,投保人没有如实告知的义务。保险公司业务员小米代替吴女士对个人情况告知书进行勾选,无法证明吴女士已经清楚对该些事项未作如实勾选将产生排除自身权利的法律后果 。故保险公司的拒赔理由不能成立。一审法院判决保险公司应赔付保险金。保险公司提起上诉。如实告知义务是保险合同当事人基本行为规范,是保险合同有效成立的前提。《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(二)》第6条规定,投保人的告知义务限于保险人询问的范围和内容,当事人对询问范围及内容有争议的,保险人负举证责任。对保险人而言,

应尽量采用书面询问,保险公司对于询问事项不要笼统仅询问投保人身体状况好不好、有没有疾病、有没有住院,而应尽量作逐一、细致的专业询问,避免争议发生时被认定未尽到合理询问义务。

对投保人而言,

应尽量书面告知,对被询问事项客观、如实填写,如果不确定或不记得是否曾有某方面的健康问题,不要着急明确“我没有”,待查询过往就诊记录等进行确认,避免构成隐瞒病史;投保人对于告知事项也不要随意由他人代写;网络投保时,对于个人事项告知页码不要盲目点击“以上全否”,要认真查看内容再选择。

供稿:民一庭